La Dirección General de Política Energética y Minas, mediante su Resolución de 26 de diciembre de 2024 y conforme lo dispuesto en el artículo 93 de la Ley 34/1998, de 7 de octubre, del sector de hidrocarburos, ha resuelto que se podrán acoger a la tarifa de último recurso exclusivamente los siguientes consumidores:

- Consumidores individuales con presión de suministro igual o inferior a 4 bar y consumo anual inferior a 50.000 kWh.

- Comunidades de propietarios de viviendas de uso residencial y agrupaciones de ellas, constituidas conforme los artículos 5 y 24 de la Ley 49/1960, de 21 de julio, sobre propiedad horizontal, así como a las empresas de servicios energéticos que les presten servicio.

- Los edificios de titularidad pública destinados a viviendas de uso residencial y edificios de patronatos o de organizaciones sin ánimo de lucro destinados al mismo uso.

- Las empresas de servicios energéticos que presten servicio a las anteriores.

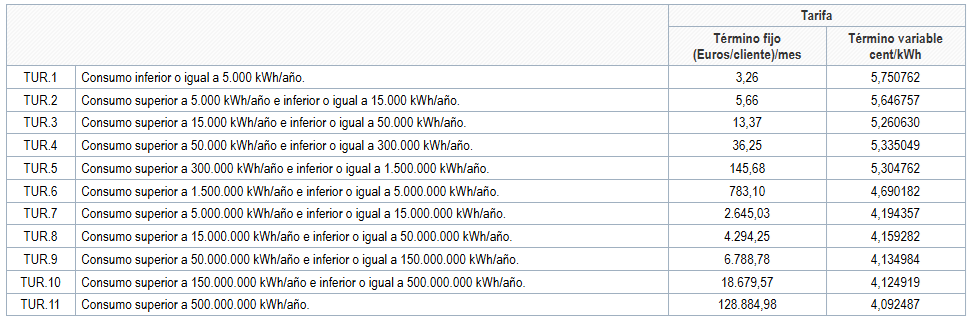

Los precios sin impuestos de la tarifa de último recurso de gas natural que estarán en vigor desde las cero horas del día 1 de enero de 2025, son los indicados a continuación:

Asimismo, se especifica el coste de la materia prima (Cn) y los diferentes elementos que la componen y la suma de peajes, cargos y cánones incluidos en las tarifas anteriores.

Los precios sin impuestos aplicables a los suministros de gas manufacturado y/o aire propanado en territorios insulares acogidos a lo dispuesto en la disposición transitoria vigésima de la Ley 34/1998, de 7 de octubre, en vigor desde las cero horas del día 1 de enero de 2025, serán los indicados en el apartado primero.

Para el cálculo de la facturación del suministro de gas natural por canalización medido por contador, durante el período que incluya la fecha de entrada en vigor de esta resolución, se repartirá el consumo total del periodo facturado de forma proporcional a los días a los que apliquen las distintas resoluciones en vigor. A los consumos resultantes, les será de aplicación el precio en vigor en cada periodo, que deberá incluir los impuestos vigentes en los mismos.

Contra la presente resolución, y de acuerdo con lo dispuesto en los artículos 121 y siguientes de la Ley 39/2015, de 1 de octubre de 2015, de Procedimiento Administrativo Común de las Administraciones Públicas, puede interponerse recurso de alzada ante la Secretaría de Estado de Energía en el plazo de un mes a partir del día siguiente al de su publicación.